PT Bumi Resources Minerals (Tbk) (BRMS) diproyeksikan akan mencatat peningkatan laba bersih yang signifikan pada tahun 2026. Optimisme ini didorong oleh penguatan prospek harga emas global yang stabil.

Managing Director Research & Digital Production Samuel Sekuritas Indonesia, Harry Su, mengungkapkan bahwa performa BRMS pada kuartal I tahun 2026 diperkirakan akan sangat positif. Hal ini didukung oleh tren harga emas yang kuat di pasar global, meskipun emiten tengah menghadapi tantangan “push back” dalam waktu dekat. Harry menjelaskan, “Kenaikan harga emas saat ini akan mengerek kinerja BRMS karena penjualan dilakukan secara on-the-spot.” Ia menambahkan bahwa meskipun BRMS mengalami “push back” hingga April 2026, Perseroan memiliki inventori yang melimpah untuk menutupi kendala tersebut. Investor juga perlu mencermati perkembangan geopolitik, terutama perang di Timur Tengah, yang mendorong banyak pelaku pasar mengoleksi emas sebagai aset safe haven di tengah ketidakpastian pasar.

Di tengah kondisi pasar yang menguntungkan dan tren harga emas global yang kuat, BRMS tidak hanya mengandalkan sentimen pasar tetapi juga agresif meningkatkan kapasitas produksinya. Komitmen ini selaras dengan upaya perusahaan untuk mencapai keunggulan operasional. Hal ini menjadi salah satu pendorong utama prospek cerah BRMS, yang tentunya menarik perhatian para analis dan investor.

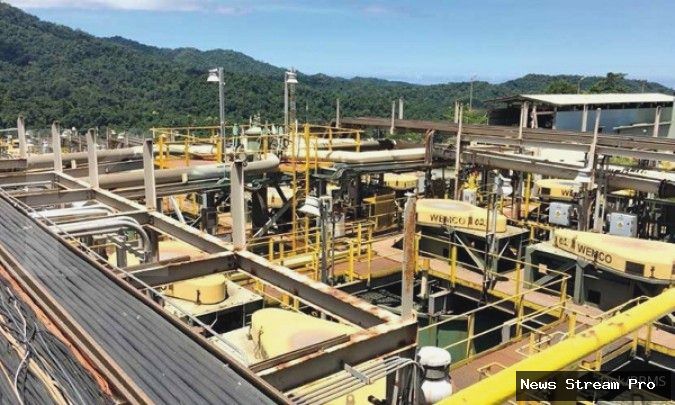

Dalam acara One ASEAN Summit di Singapura pada tanggal 4-5 Maret 2026, Analis UBS Sekuritas Indonesia, Igor Putra, mengungkapkan hasil pertemuannya dengan manajemen BRMS. Igor menyoroti fokus BRMS dalam mencapai target produksi emas yang ambisius untuk periode 2025 – 2029. Salah satu langkah konkret adalah peningkatan kapasitas pabrik pengolahan bijih dari 500 ton per hari menjadi 2.000 ton per hari, yang direncanakan selesai pada Oktober 2026. Selain itu, kegiatan pengeboran sedang berlangsung di proyek tembaga Gorontalo Minerals (GM), dan penambangan emas bawah tanah dijadwalkan rampung pada pertengahan 2027. Penyelesaian penambangan bawah tanah ini diharapkan dapat meningkatkan produksi secara signifikan pada semester kedua tahun 2027, mengingat kadar emas yang lebih tinggi, yaitu hingga 4,9 gram per ton (g/t) dari kadar saat ini yang hanya 1,5 g/t. Igor juga mencatat bahwa studi kelayakan, izin operasi, dan izin lingkungan telah diperoleh untuk aset-aset utama BRMS, dengan pengecualian izin produksi untuk aset Linge yang masih dalam proses.

Prospek kinerja BRMS memang selalu diuji oleh berbagai dinamika operasional dan perizinan. Namun, dengan langkah-langkah strategis yang dijalankan, perusahaan berupaya menjaga momentum positif. Igor Putra memproyeksikan bahwa pendapatan BRMS pada tahun 2026 akan mencapai US$ 379 juta dengan laba bersih sebesar US$ 127 juta. Angka ini jauh melampaui estimasi tahun 2025 yang sebesar US$ 238 juta pendapatan dan US$ 51 juta laba bersih, serta realisasi tahun 2024 dengan pendapatan US$ 162 juta dan laba bersih US$ 24 juta.

Melihat proyeksi yang menjanjikan ini, para analis memberikan rekomendasi beragam untuk saham BRMS. Igor Putra dari UBS Sekuritas Indonesia merekomendasikan saham BRMS dengan peringkat Netral dan target harga Rp 1.200 per saham. Sementara itu, Harry Su dari Samuel Sekuritas Indonesia lebih optimistis dengan rekomendasi Buy, menargetkan harga saham BRMS di level Rp 1.300 per saham. Dengan kombinasi rencana ekspansi yang solid dan potensi penguatan harga emas global, BRMS menunjukkan sinyal pertumbuhan yang menarik bagi investor.

{kind=link}